퇴직연금, 말만 들어도 벌써 머리가 지끈거리시나요? DB형, DC형... 도대체 이게 무슨 외계어인가 싶으실 겁니다. 하지만 걱정 마세요! 여러분의 소중한 퇴직금이 어디로 흘러갈지, 어떻게 불어날지 결정하는 중요한 문제이니, 오늘 저와 함께 쉽게 파헤쳐 봅시다!

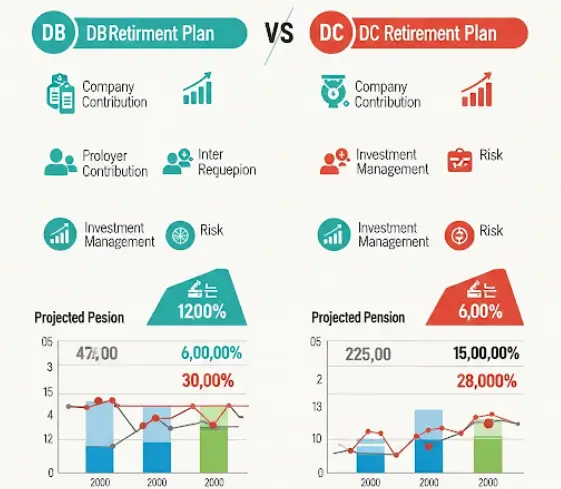

퇴직연금 DB형 DC형 차이 비교

DB형: 안정 지향형 '국밥' 스타일

혹시 퇴직금으로 국밥 한 그릇 든든하게 드시고 싶은 분 계신가요? 그렇다면 DB형(확정급여형)이 딱입니다. 뷔페에서 '오늘의 메뉴'가 정해져 있듯이, 여러분이 퇴직할 때 받을 금액이 이미 정해져 있는 방식이거든요.

"아니, 내 퇴직금이 어떻게 정해져 있다는 거지?" 궁금하시죠? 간단합니다. 보통 퇴직 직전 3개월 평균 임금에 근속연수를 곱해서 계산됩니다.

예를 들어, 퇴직 직전 3개월 평균 임금이 300만 원이고 20년 근속했다면, 6천만 원이 여러분의 퇴직금으로 '확정'되는 겁니다. 회사가 알아서 여러분의 퇴직금을 불려주려고 투자하는데, 그 수익이 아무리 잭팟이 터져도 여러분의 퇴직금은 6천만 원으로 고정! 딱 정해진 금액만 받는 거죠.

DB형의 매력 포인트

1. 안정성은 킹왕짱!: 거북선처럼 묵직하게 정해진 금액을 받을 수 있어 마음이 편합니다. 투자의 롤러코스터에 탈 필요가 없어요.

2. 월급이 꾸준히 오른다면 만세!: 대기업에 다니면서 임금 인상률이 연 5%씩 쭉쭉 오른다면, 퇴직금도 덩달아 불어나니 DB형이 아주 꿀입니다.

3. 손 까딱 안 해도 돼!: 주식 차트 볼 시간에 유튜브나 넷플릭스 보는 게 더 좋습니다. 회사가 알아서 해주니까요.

DB형의 아쉬운 점

● '대박'은 내 것이 아니야!: 회사가 투자해서 100% 수익을 내도, 내 퇴직금은 정해진 그대로입니다. 옆자리 동료가 로또 1등 당첨된 걸 보는 기분...?

● 필요할 때 못 빼!: 급하게 돈이 필요해도 퇴직금은 꽁꽁 묶여 있습니다. 갑자기 집 사거나 병원 갈 일이 생기면 머리가 아파질 수 있죠.

● 임금피크제는 쥐약!: 만약 퇴직 직전에 임금피크제가 적용돼서 월급이 깎이면, 내 퇴직금도 같이 깎이니 슬퍼질 수 있어요.

DC형: 짜릿한 '코인' 스타일

나는 안정적인 국밥보다는 짜릿한 코인 투자에 더 관심 있다! 하시는 분들은 DC형(확정기여형)에 주목하세요. 이건 회사에서 매년 여러분의 연봉의 1/12 이상을 여러분 개인 계좌에 넣어줍니다. 그럼 이 돈으로 여러분이 직접 주식이든 펀드든 뭐든 투자해서 불리는 방식입니다.

"내가 직접 돈을 굴린다고?" 네, 맞습니다! 여러분이 얼마나 똑똑하게 투자하느냐에 따라 퇴직금이 1억이 될 수도, 5천만원이 될 수도 있어요. 말 그대로 '내 손으로 내 퇴직금을 만들자!' 이겁니다. 요즘 같은 시대에 재테크 좀 한다면 솔깃할 만하죠?

DC형의 매력 포인트

1. 대박의 꿈은 이루어진다!: 투자를 잘해서 수익률이 팍팍 오르면, 퇴직금이 기하급수적으로 불어날 수 있습니다. 10년 뒤에 퇴직금이 두 배가 되는 마법을 경험할 수도!

2. 임금피크제? 그게 뭔데?: 임금 상승률이 낮거나 임금피크제를 앞두고 있다면 DC형이 빛을 발합니다. 더 이상 회사 월급에 목매지 않고 내 투자 실력으로 퇴직금을 늘릴 수 있으니까요.

3. 급전이 필요할 때 '짠'!: 법적으로 정해진 사유라면 퇴직금을 중간에 빼 쓸 수 있거나 담보대출도 가능합니다. 갑자기 전세금 올려달라 할 때 빛이 될 수도 있죠.

DC형의 아쉬운 점

● 쪽박 찰 수도 있어...: 투자는 늘 리스크를 동반합니다. 잘못 투자하면 원금 손실도 가능해요. 말 그대로 '하이 리스크 하이 리턴'입니다.

● 신경 써야 해!: 본인이 직접 투자 상품을 고르고 관리해야 합니다. 퇴직연금 계좌가 '잠자는 돈'이 되지 않도록 주기적으로 확인하고 포트폴리오를 점검하는 부지런함이 필요하죠.

나에게 맞는 퇴직연금은?

결국, DB형과 DC형 중 어떤 것을 선택할지는 여러분의 현재 상황과 미래 계획, 그리고 투자 성향에 따라 달라집니다. 회사의 분위기, 나의 임금 상승 가능성, 그리고 내가 얼마나 투자에 적극적으로 참여할 의지가 있는지를 꼼꼼히 따져보고 결정해야 합니다.

한 가지 더! DB형에서 DC형으로 바꾸는 건 쉽지만, DC형에서 다시 DB형으로 돌아가는 건 거의 불가능합니다. 그러니 신중하게 고민하고, 필요하다면 전문가와 상담하여 후회 없는 선택을 하시길 바랍니다! 여러분의 퇴직금이 황금빛 미래를 위한 든든한 밑거름이 되기를 응원합니다!

기초연금 부부수령액 주민등록 주소지가 달라도 금액이 줄어드는지?

기초연금은 부부가 함께 수급 대상이 될 경우, 비록 각자의 통장으로 수령할 수 있지만, 전체 지급액 산정 시에는 '부부 가구'로 간주되어 감액이 적용됩니다. '따로' 받는다는 의미가 단순히 통

ppuub.com

차상위계층, 나도 해당될까? 알쏭달쏭한 재산기준 완벽 해부!

"차상위계층? 그거 나랑 상관없는 이야기 아니야?"라고 생각하셨다면 잠시 주목해 주세요! 복잡해 보이는 차상위계층 재산기준, 제가 쉽게 풀어드리겠습니다. 차상위계층 재산기준 완벽해부차

ppuub.com

댓글